9月10日,国家金融监督管理总局发布《关于优化保险公司偿付能力监管标准的通知》(简称《通知》),调降保险公司投资沪深300指数成分股和科创板的风险因子,明确延长投资收益考核周期。机构人士预计,在最低资本不变情况下,预计险资投资股票空间释放约2000亿元,有力释放保险资金投资空间。

根据天风证券数据,在目前机构仓位普遍在高位的前提下,险资加大权益投入将成为A股重要的定价力量,其偏好的权益资产值得投资人重点关注,本文将详细解析险资重仓股的特点。

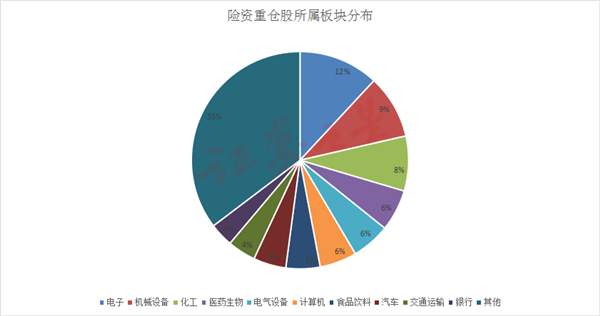

沪深300仍有增配空间,险资对行业没有明显偏好

根据同花顺iFind数据,截至中报发布,出现在沪深300成分股前十大流通股东名单中的险资仍然较少,此次通知对于保险公司投资沪深300指数成分股,风险因子从0.35调整为0.3,或有望加大其增配空间。

险资中报持仓的行业十分均衡,没有明显的行业偏好。持有的前十大行业有,电子、机械设备、化工、医药生物、电气设备、计算机、食品饮料、汽车、交通运输、银行。

有选择地布局高股息标的

在新准则下,财报列报的保险收入将会大幅度下降,当期利润可能会出现一定程度的下滑,但是保单本身的盈利能力和价值指标都不会受到影响;利润稳定性将会大大提高,有利于稳定地提高股息。

此外,由于利润表列示发生了变化,同时还出现了大量新增披露信息,这有助于投资者全方位洞悉保险公司各个方面的实际经营成效、风险暴露水平以及未来发展潜力,这也可进一步倒逼保险公司进行精细化转型,从长期来看,这是一种利好因素。

根据旧准则,保险公司为了平滑利润,倾向于将投资资产计入可供出售的金融资产中。但是,根据新准则,所有权益类金融资产都需要以公允价值计量,并且分为两个类别:如果选择“FVTOCL”类别,它的公允价值变动计入其他综合收益(权益表),那么险企就不能再通过股票浮盈浮亏来进行利润管理了,因为即使出售了股票,它也不能反映在利润表上;如果选择“FVTPL”类别,它的公允价值变动需要在当期确认,并直接反映在利润表上,这会增加公司利润的波动性,特别是股价的波动性,会影响到当期利润。

新准则实施后,如果险企把可供销售的金融资产归类为“FVTPL”类,一般倾向于选择价格波动较小的资产,其归类对象为蓝筹股;如果把可供销售的金融资产归类为FVTOC1类,因为新准则的规定,这类金融资产的公允价值变动部分不得转到利润表,而只允许转到利润表中,因此,险企会倾向于转到高股息的股票,以获取高股息。

从总体上看,在新准则下,高派息股票的配置价值得到了显著的提高。

然而,根据最新的中报数据,险资持有的高股息标的有平煤股份、百隆东方、双汇发展、通威股份、广汇能源、富森美、中国神华、山西焦煤、厦门国贸、建发股份。险资对于高股息股票的持有并不是以股息率排名来决定的,面对经济弱复苏,险资在上半年减持了部分供应链、煤炭等顺周期标的,并增持了需求稳定的纺织服饰以及超跌的新能源、消费高股息标的。

险资加仓趋于逆向投资

根据同花顺iFind数据,险资中报加仓的前十大标的分别是:江苏华辰、浙商银行、百洋医药、和林微纳、中国电信、瑞玛精密、浙江交科、纽威数控、浙版传媒、力量钻石。

这些公司的行业较为分散并且小众,比如百洋医药是国内领先的健康商业化公司,近年来步入高速成长期。受益于带量采购持续推进、新药审批加快,公司核心品牌运营业务维持高景气:1)一方面,带量采购压缩了跨国药企未中标原研药的院内生存空间,跨国药企保留自身销售团队的压力增大,迫切希望降低营销成本,对第三方品牌运营服务的需求加大;2)另一方面,创新药审批加快后,Biotech 旗下创新药陆续上市,但其本身销售能力无法快速提升,基于对产品迅速商业化的考量,存在与品牌运营服务商的合作需求。

力量钻石作为昔日培育钻石赛道的热门股,在回撤了接近70%后,获得了部分险资的关注。培育钻石行业景气度短期承压迫使中小厂商与新进者出清,利好头部存量优质制造商格局优化。力量钻石为我国头部HPHT人造金刚石厂商,培育钻石实验室阶段技术已突破30 克拉,并可批量生产 15 克拉以下大克拉高品级培育钻,工业领域中在 IC 芯片超精加工用特种异形金刚石尖晶量产具备优势。

根据基本面数据,这些公司的估值在未来两年都在合理区间,这说明险资对于公司的估值有着一定的限制,需要合理偏低估的位置才可能会考虑逆向投资。

总结:险资中长期入市是必然趋势

近年来,中国长端利率低位震荡、权益市场波动加剧,寿险行业面临潜在利差损风险、险企利润承压;保险监管趋严,通过发布产品负面清单、下调演示利率、分产品调整评估利率等方式,降低保险公司负债端成本。

险资重仓股的特点主要体现在以下几个方面:首先,险资对沪深300指数成分股的投资空间有望加大;其次,险资在新的会计准则下,更倾向于选择价格波动较小的高股息股票;最后,险资的加仓标的趋于逆向投资,更倾向于投资那些估值合理、具有长期投资价值的小众行业公司。这些特点反映了险资在投资策略上的新变化,也为投资者提供了新的投资思路和机会。