近日,2023年42家A股上市银行中期业绩发布正式收官。2023年上半年42家上市银行合计实现营收2.95万亿元;合计实现归母净利润1.09万亿元。

整体来看,上半年上市银行资产质量保持稳健,盈利实现平稳增长。随着宏观经济逐步恢复,政策呵护+量价改善+资产质量维持稳健,银行息差有望企稳上行,上市银行或将迎来盈利提速增长。

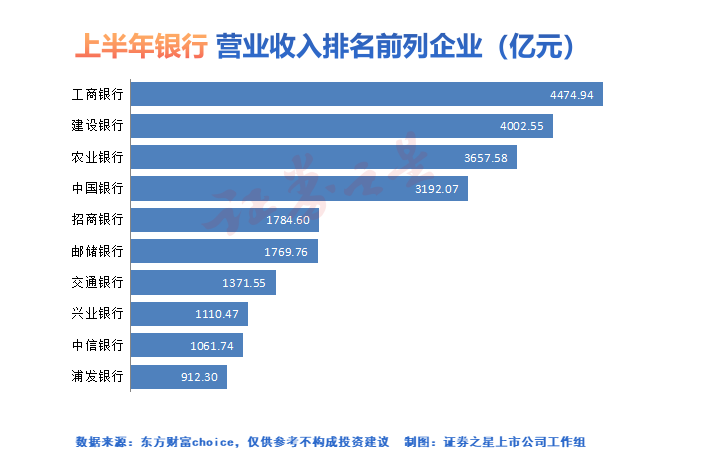

工商银行稳居“营收王”

从营收来看,2023年上半年42家上市银行合计实现营收2.95万亿元。其中25家银行实现营收超百亿元,包括国有六大行及招行、兴业银行、中信银行等9家银行实现营收超千亿元。

具体来看,被称为“宇宙第一大行”的工商银行以4474.94亿元的营业收入位居总收入榜单第一;建设银行则以4002.55亿元的营收紧随其后;农业银行、中国银行两家营收均在3000亿元以上。

从营收增速来看,42家上市银行中有27家银行在今年上半年营收实现正增长,其中常熟银行以12.36%的领涨,长沙银行、成都银行、齐鲁银行、江苏银行等也是实现双位数增长。

不过,多家银行营收同比增速放缓,工行、建行、招行、兴业银行和中信银行等银行营收同比出现下滑,郑州银行、浦发银行和上海银行营收同比下滑较大,均超5%。

6家银行净利润增幅超20%

从归母净利润来看,2023年上半年42家上市银行合计实现归母净利润1.09万亿元。其中19家银行实现归母净利润均超百亿元,工农中建四大国有银行实现归母净利润均超千亿元。

具体来看,在归母净利润方面,工商银行以1737亿元居于首位,成为今年上半年最赚钱的银行;建设银行和农业银行紧随其后,净利润分别为1673亿元和1332亿元。

从盈利增速来看,今年上半年,有37家银行归母净利润实现正增长,其中10家银行实现两位数增长,6家银行增速更是超过20%,包括江苏银行、杭州银行、成都银行、苏州银行、常熟银行、无锡银行等。

具体来看,今年上半年,江苏银行实现归属于上市公司股东的净利润170.20亿元,同比增长27.20%,位居上市银行上半年归母净利润增幅榜榜首;杭州银行紧随其后,该行实现归属于上市公司股东的净利润83.26亿元,同比增长26.29%;成都银行实现归属于上市公司股东的净利润55.76亿元,同比增长25.1%。

不过,国有六大行的净利润增速均为个位数,其中净利润增速最高的邮储银行也从去年上半年的14.88%降至5.20%。其他多家银行归母净利润同比增速均有不同程度的放缓,浦发银行归母净利润同比下滑最多,上半年实现归母净利润231.38亿元,同比下滑23.32%。

资产质量整体平稳

从资产质量上来看,截至上半年末,42家上市银行总资产规模高达273.61万亿元,同比增11.84%;42家上市银行总资产规模均超千亿元,其中总资产规模超万亿元的上市公司有24家银行。

具体来看,截至上半年末,工商银行以43.67万亿位居总资产规模榜首,较年初增长超10%,比上年末增加4.06万亿元,存贷款增量均为历史同期最高。排在工商银行之后的是建设银行、农业银行和中国银行。

从半年报来看,上市银行注重加强风险抵御能力,资产质量稳中向好。截至上半年末,上市银行整体不良率为1.27%,同比下降0.06个百分点,资产质量保持稳定;加回核销不良生成率为0.61%,季度环比下降0.03个百分点。

42家上市银行的不良率全部低于2%,有16家上市银行不良率低于1%,资产质量更加优秀,包括成都银行、杭州银行、宁波银行、南京银行等。最高的青农商行不良率为1.93%,不过,较上年末减少了0.26个百分点。

与2022年末相比,有33家上市银行不良率有所下降,5家持平,仅4家上升。如建设银行不良率最高,为1.37%,较上年末下降0.01个百分点;工商银行不良率为1.36%,下降0.02个百分点;交通银行不良率为1.35%,保持不变;中国银行不良率为1.28%,下降0.04个百分点;邮储银行不良率为0.81%,下降0.03个百分点。

银行底部蓄势

关于今年银行业绩情况,工行行长廖林在中期业绩发布会上的说法或许更能反映当下银行的境况。

“当前,经济恢复是一个波浪式发展、曲折式前进的过程。金融与经济唇齿相依,银行的经营也可能会出现一些指标上的波动。但可以看到中国经济韧性强、潜力大、活力足,长期向好的基本面没有改变,特别是一系列宏观政策逐步落地见效,正推动经济持续好转,必将为银行改善经营带来良好的支撑和有利条件。”他认为。

民生证券最新观点表示,当前银行板块“业绩底+政策底+持仓底+估值底”四重底叠加,估值已站稳脚跟。而政策加码、预期扭转,或将打开估值修复空间。

华泰证券也表示,近期政策利好频出,印花税减半等活跃资本市场系列政策落地,助力经济企稳。降低首付比例、“认房不用认贷”刺激居民购房需求,有望撬动增量按揭投放。存量房贷利率下调或缓解提前还款现象,修复按揭贷款规模。当前银行板块估值仍处较低水平,看好底部配置机遇。