8��30�գ��������й�����2023���б�ҵ����������ʾ���ϰ�����������ʵ��Ӫҵ����332.27��Ԫ��ͬ������4.68%�������ڹɶ�������77.43��Ԫ��ͬ������11.03%����Ϊʮ����ȫ���Թɷ�����ҵ����֮һ���������н��������ķ�չ�dz����죬�¹�������κ�����ʱ��4��������λ����������Ӫҵ��������Ӯ���ơ�

Ȼ������Ҿ߱������ɳ�DZ�����������ʱ��г��ϵĹ�ֵ��Ϊ���ʲ���һ�롣������Ϊ����������ںܴ�̶��Ϲ������г�������ҵ�Լ��������б������ڽϴ��Ԥ�ڲ��졣����ҵ������֤ʵ�����ϡȱ�Ҿ��г�����DZ���Ĺɷ�����������չ�ֳ���ļ�ֵ��

�������Ϊʵ�徭��������

��ʮ�涨��Ҫ��“�й�ʽ�ִ���”ȫ���ƽ��л�����ΰ���ˣ���Ҫ������ʵ�ָ�������չ��Ҫ��ְѷ�չ���õ����������ʵ�徭���ϡ�����ҵ��Ϊ���÷�չ�����е�“Ѫ��”�����Ӹ����ò������壬��ʵ���ҹ���������չ�����У�Ҫ��ַ����������ܶ��ԣ��ٽ�������ʵ�徭�õ����Ի�����

����й�����ҵ��Ե����ҹ���һ�ֵIJ�ҵ�ṹת�ͣ�������ʷ�����������ġ���20����70�����ʯ��Σ��ϯ��ȫ���ع�ҵ��ҵ�����ش����¹���Ϊ��ʱ���ع�ҵΪ�����Ĺ��ң�GDP�������ԷŻ���������ʯ�ͼӹ����ܺĴ�ͳ��ҵ���ֲ��ܹ�ʣ����

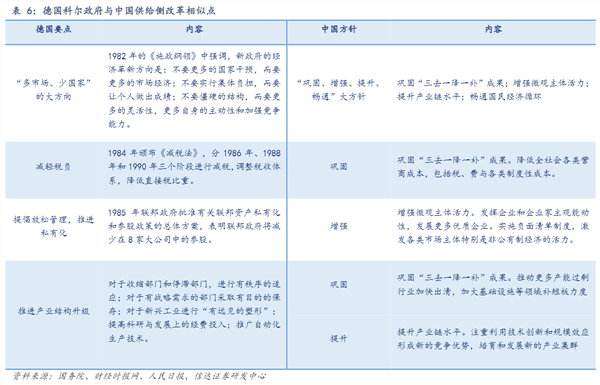

ΪӦ�Դ˴γ�����¹�̤���˾���ת������֮·����ߴ����Ե���1982��ƶ�������̨��ʵ�й�����ĸ�����ƽ���˰��˽�л�����ҵ�ṹ���������ߡ����գ��¹����û�ů��ʵ��GDP������1.4%�������5.3%��

�ҹ���ǰGDP����ͬ�����ַŻ����⣬�ڸ������Ͻ𡢽�̿��ˮ��ȴ�ͳ����ҵ������ڲ��ܹ�ʣ����ͬʱҲͬ���ھ���ת�ͽ���֮�С����⣬�ҹ���ǰ����ת��Ҳͬ���Թ�����ĸ�Ϊ�ص㣬ǿ������“���̡���ǿ����������ͨ”���ַ��룬��¹�������ĸ���ijЩ�ĸ������ϴ��������ԡ�

��ʮ����ȷָ�������ڹ����ܷ��뽫�۽���֧��ʵ�徭�ø�������չ����ǰ�ҹ�������ϵ�����м������Ϊ������ֱ������ռ�Ƚϵ͡���ˣ�Ԥ����δ��һ��ʱ���ڣ����м��������������������֧��ʵ�徭�ø�������չ�����Ρ���Ⱥ��̽��С��ҵ����ͻ�ƿڣ���ҵ��֧�ָ߶�����ҵ�������ϼ�ǿ�������������������ڹ�����

������ͨ�����ֻ�ת�������Ⱥ�����Ʒ�أ������������Ŵ�Ͷ�Ź�ģ���Ż��ײ��ʲ����������ֽ�����ϵ�ȶ��Եȷ���������ʵ�徭�÷�����

�������У�����ͻΧ��ٮٮ��

����һ�ֲ�ҵ�ṹת�͵Ľ����У���������ƾ���ҵ�������ջݽ��ں����ֻ�ת�͵����ƣ�������Ϊ����ͻΧ��ٮٮ�ߡ�

��ҵ�������棬�����ε��������й������״������“���������������ʲ�”�ĸ����������Ϊ�½εķ�չĿ�ꡣ��һ������ζ�����ۺ�ۻ�����α仯�������ҵ�������ܱ����ȶ��������ܹ��Զ�������ڡ�

���ڵ�ǰ�����յ���ʵ�������������о۽���С���ɢ�ʲ��������ڸ߶�������ҵ�ʲ��Լ�CSA�ͻ���������������������ʵ���µķ�չ���ԡ�

����2023���ϰ��꣬�������о��������������ʲ�(С���ɢ�ʲ�����������ҵ�ʲ����ͻ���������)ʵ��Ӫ��95.16�ڣ�ռ��29.58%�����������1.05���ٷֵ㣬��ս�����ʱ(2022��6��ĩ)����5.24���ٷֵ㡣���ۡ�С������Ӧ�����ڵ�С���ɢ�ʲ�����ռ����������65%���ɼ����������о��������������ʲ�������ϵ�Ѿ�ȡ����������Ч��

�ջݽ��ڷ��棬���������е�С��ҵ���ߣ���һ��ںű��ͻ������ǹ�Ϊ���̣�“������С���ÿͻ�������С”����Ҳ�ǵ��������е�“KYC”(�˽���Ŀͻ�)������ּ��ܹ����Ϸ�չ���٣����ܱ�֤�ʲ�������ʵ����ҵ�ɳ�����չ��������ʽ�����۳����ʵĿͻ�������ʹ�������г�Ϊ���ͻ��ɳ���“��������”��

Ϊ���ƶ��ջݽ������ƣ��������м�ǿ���ƶ���ƣ�������С��ҵ�ľ�Ӫ�ص�ͷ���������̽��רҵ����Ӫģʽ����������ר�Ž������ʺ�С��ҵ��רӪ�Ŷ�ģʽ���Ŵ��ƶȡ���ɫ��Ʒ��ϵͳ���̺ͷ����ϵ������ͬҵ�����Ƚ����˾�ְ������ƣ��Ӹ����Ͻ���˻���ҵ����Ա“�Ҵ�”“Ը��”“�ܴ�”“���”�����⡣

һϵ�д��³���ʹ�������������г��ϻ�����ȷ����ƣ������˲��컯�ķ�չ��·���ڹ�ȥ��17����������е��ʲ�����ʼ�ձ��������������ģ��������������6��ĩ���ջ���С�������ﵽ3000��Ԫ��ռ�������ı��س���20%����ʮ�˼�ȫ������ҵ������λ����λ�����У��㽭ʡ���ջ���С�������1246.83��Ԫ��ռȫ�б��س���40%���ڹɷ��������о���λ���ջݲ����ʽ�Ϊ1.01%��Զ������ҵƽ������������2.18%����

�����ֻ�ת�ͷ��棬����������"�ǻ۾�Ӫ"Ϊ������������������ʵ��չ�������ֲ��̰壬�����������չ�е�������⡣��һ����ͨ���ۺ��������ֻ��Ƽ��ֶΡ��г�����Ʒ���ߣ��γɸ�Ч���ʵĽ��ڷ�����ȷ���ڷ��տɿص�ǰ����ʵ��“�ʱ����Լ��Ч����ɹ�”��Ŀ�꣬�ƶ���ģ��������Ч���Эͬ������ʵ�ָ�������չ��

����ϸ���ܣ�"�ǻ۾�Ӫ"�������߸����棬�����ǻ۴��ա��ǻ����ա��ǻ۷�ء��ǻ۴�Ӫ���ǻۻ�͡��ǻ�Ӫ�����ǻ۹��������У����ǻ۴�ӪΪ�����ò���ּ�ڽ�һ�����������������㽭ʡ�ڵ�Ӱ������������Ϊ�㽭ʡ���ش�ս���ṩǿ������֧�֡�

�ϰ��꣬�����������㽭ʡ���ṩ���ܼ�8812�ڵ����ʷ�������������������ﵽ5435�ڣ�ͬ������11.23%��ͬʱ���ۼ�Ϊ43���ش���Ŀ�ṩ�����������ﵽ75�ڣ����������39%���������������㽭ʡ�ش�ս�Ե�֧�����ȡ�

�������м�ֵ�ع����������

ʱ�����ۣ��ĸ↑�ŵľ��˷�ӿ��������ʮ������ǰ�У��ҹ�����Դ�������ƶ�ģʽ�ȷ��棬��Ȼո¶����֮���뾺��ʵ����������Ź��������������ҹ�����ҵ��ȫ����ڰ�ͼ�е�������ͷ��磬�����·���ɽ�“�����������е�����”��ΪĦ����ͨδ��������ս֮��”��

����������Ϊ�й�����ҵ���ɺ��ӵ�һԱ������ȫ�µ���̬�������ҹ���ҵ�ṹ�������������г��Դ�ͳ����ҵ�Ķ�λ�����Dz��ϴ��¡�������ȡ�ľ���Ϊ�й�����ҵ�ķ�չע�����µĻ����Ͷ�������δ���ķ�չ�У����������������������н�����������Ҫ���ã�Ϊ�ҹ��IJ�ҵ�����;����ڷɹ���������������ڴ˹����У���������Ҳ�ؽ�ӭ����ֵ�ع���

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963