【摘要】 银行存款利率多次调整后,如今整体低且下行。其中1年期及以下的定期存款利率更是比较低,很难跑赢通胀。鉴于此,内行人分享两大方法,可轻松让短期资金做到稳健高收。

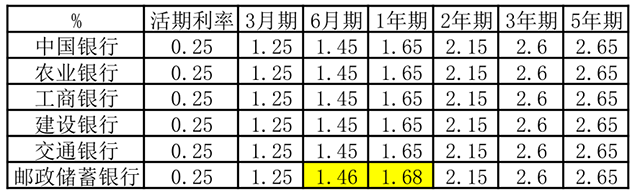

日前,国有六大行纷纷对官网个人存款挂牌利率进行了调降,调整之后,1年期以下的存款利率很难超过2%。若继续用银行存款打理短期资金,利息将非常低,甚至连保值都很难做到,更别提增值了。那么在当下,如何让短期资金做到稳健高收呢?内行人分享两大办法。

结构性存款

其中一种方法是结构性存款。结构性存款属于存款的一种,保本但不保息。结构性存款种类繁多,不是每种都能帮储户做到稳健高收,但若选对适合自己的结构性存款,也是有可能享受到5%左右的收益率上限,或者是获得比存定期存款更高的利息的。

就如目前,国有银行3月期银行定期存款利率仅为1.25%,而在招商银行中几款1万元起存的结构性存款预计到期利率下限为1.65%,上限3%左右,期限为31天、63天或91天。这意味着,储户若将确定期限的短期闲置资金存入这些结构性存款中,即使仅实现利率下限,也比存国有银行的3月期定期存款所得利息多。

另外,招商银行中还有两款期限相对长的结构性存款,均为1万元起存。一款结构性存款的预计到期利率为0.45%或3.8%,期限273天。另一款结构性存款预计到期利率为0.4%或5.05%,期限365天。储户若将能闲置1年以上的短期资金存入其中,有可能获得远高于普通1年期定期存款的利息。

外贸经济平台至臻海购

但受存款利率大环境影响,结构性存款量价水平仍有下降空间。若储户对其收益率不满意,或觉得结构性存款的利息不够稳定,也可借助国家政策大力扶持发展的一些行业走入快车道,事半功倍。

就如稳外贸是助力经济巩固恢复基础的重要举措之一。官方指出,要加紧保障外贸企业用能、物流等,必要时需全力支持。这两年外贸在系列稳外贸政策的保驾护航下,哪怕疫情起伏反复,也实现高达两位数的成就,大可借助外贸经济平台至臻海购的代销,共享外贸红利。

用户无需付出额外心力去创办外贸企业,只需在至臻海购app或商城一键认购代销商品,30天周期结束后,即可享受商品价格的1%作为商品利润分成,折合年化达12%。也即若有20万,一年稳得2.4万商品利润。

代销为大势所趋,基于进口快消品实物交易,资金也有支付宝和微信托底,安全无风险。仅需100元左右即可尝试,是国人无风险为闲置资金稳稳增值的绝佳渠道,大可一试。

特别注明:请读者仅作参考,并请自行核实相关内容,购买或投资后果自负,投资需谨慎。